Informe: Ajo temporada ’24-’25

Introducción

La horticultura mendocina ocupa el segundo lugar en el país y es la tercera actividad agrícola de la provincia, después de la vid y los frutales, en cuanto a superficie, aunque es la primera por ocupación de mano de obra.

En cuanto al ajo, que corresponde a la categoría de hortalizas de invierno, corresponde al 77% la superficie cultivada en este periodo.

Involucra una gran cantidad de productores y de mano de obra empleada, y tiene un amplio periodo de comercialización.

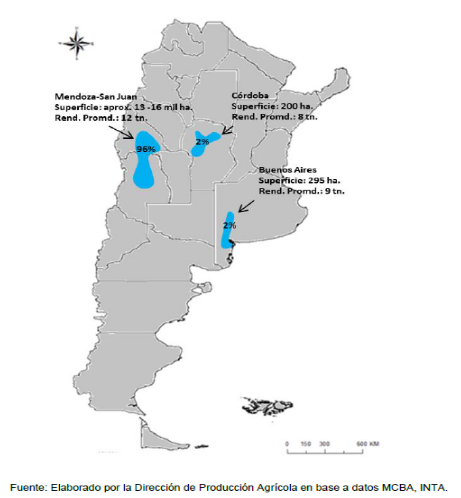

Mendoza es el principal productor de ajo, del país, que se ubica en el puesto 14º a nivel mundial en cuanto a producción y en el puesto 10º en cuanto a superficie.

Mercado

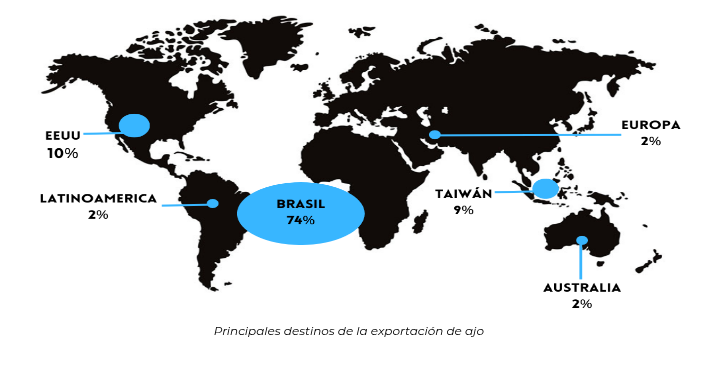

La provincia de Mendoza produce cerca del 80% de los ajos que la Argentina exporta, siendo el tercer exportador a nivel mundial. Se exporta en caja, siendo, para Mendoza, la segunda exportación, después del vino en el sector agroindustrial de la provincia. En promedio, la exportación ronda el 65% del total de lo producido por Mendoza y el mercado interno (consumo directo e industria) absorbe el 24% y el 13% restante se destina a semilla, la cual es la base de la temporada siguiente.

En cuanto al mercado interno, el principal destino es el Mercado Central de Buenos Aires. Una particularidad que se debe destacar es la estacionalidad de la producción, amortiguada por la buena poscosecha que posee el cultivo, permitiendo la comercialización en una ventana de tiempo más amplia.

Los meses de mayor disponibilidad, son a partir de noviembre. La provincia de San Juan se destaca por sus producciones tempranas, mientras que la provincia de Mendoza presenta una oferta interna más continua de ajo morado primero y colorado después.

En el primer semestre 2024 (Cosecha 2023) fue el segundo producto más exportado después del vino, con ingresos por 85 millones de dólares y un aumento del 31% del volumen exportado respecto del semestre del año anterior. Esta situación se dio debido a que países como España y China tuvieron dificultades climáticas que afectaron seriamente su producción.

En cuanto a datos del 2025, tenemos una caída de exportación del 25% comparado contra el mismo período del año anterior.

Distribución por zona

La evolución de la producción de ajo en el país y en la provincia de Mendoza tuvo un crecimiento importante a partir de la mitad de la década de 1990, con un máximo de 16.000 ha cultivadas en la temporada 2011/12 en la provincia. En la última década, la superficie en la provincia rondó las 13.000 ha.

El Valle de Uco (San Carlos, Tupungato y Tunuyán) ocupa el primer lugar con el 56.1% del total de la superficie de ajo cultivada, siendo San Carlos el departamento con mayor tradición en el cultivo de esta especie. Segunda, la zona centro o cinturón verde (Maipú, Guaymallén, Lavalle, Las Heras y Luján) con el 15%. En esta zona viene creciendo la producción de ajo reemplazando a los cultivos invernales tradicionales de estos sitios, ya que el horticultor de esta zona no era ajero, por lo que en los últimos años, empezó a producirlo de a poco debido a los buenos resultados económicos que presentaba a lo largo de las temporadas, y a las facilidades logísticas de la zona. En este sector destaca el distrito de Fray Luis Beltrán (Maipú). Siguen en orden de importancia la zona Este (San Martín, Rivadavia, Junín, Santa Rosa y La Paz) y la zona Norte (Lavalle y Las Heras) con el 13% y el 8.9% respectivamente. Por último, la zona Sur (San Rafael, Malargüe y Gral. Alvear) con el 7%, otra zona que viene creciendo en este cultivo.

Las zonas de expansión de este cultivo se caracterizan, en general, por ser zonas marginales de la producción agrícola, en donde el suministro de agua es a través de la extracción de agua subterránea (con la que se riega aproximadamente el 70% de la superficie cultivada con ajo), que se adapta mejor a las demandas del cultivo, con requerimientos invernales, época en la cual los turnados se cortan.

En 2024 hubo un incremento del 4% en la superficie cultivada en la provincia llegando a las 13841 ha, distribuyéndose según las zonas productivas en relación con la superficie total implantada en:

• San Carlos, Tunuyán y Tupungato 56% (7770 ha)

• Maipú, Guaymallén y Luján 15% (2071 ha)

• Zona Este 13% (1801 ha), Zona Norte 9% (1229 ha) y Zona Sur 7% (971 ha)

Consumo de ajo:

En Argentina se consume medio kilo de ajo per cápita por año y en Brasil se consumen 2 kilos per cápita por año. Y hay países del sudeste asiático como Malasia, Tailandia, Indonesia que consumen cada uno más ajo por año que Brasil.

Trabajo

Varía todas las temporadas según plantación, son unos 120 a 140 jornales por hectárea a campo, por lo tanto, es una producción, muy intensiva.

Tenemos un mundo de más de 2000 productores, el 75% son pequeños productores a medianos, menos de 15 hectáreas cada uno.

- 10.000 trabajadores migrantes.

- 30.000 puestos de trabajo directo o indirecto, en toda la cadena. En promedio en los galpones unas 5.000 personas, profesionales vinculados a la producción y la administración, fletes, aduanas, entro otros.

- 120 Galpones de empaque

Tipo de producción

- Un 36% de ajo sembrado a “cara simple”.

- Un 60% se sembró a “doble cara”.

- Un 4% otros tipos, como “las de 4 a 8 líneas”, como en las producciones chinas, donde hay poco terreno.

Mientras más caras de plantación, más tecnificado tiene que ser el sistema de producción y se logran mayores rendimientos por hectárea, el actual total es de 35 mil kilos por Ha.

Tipos de Ajo

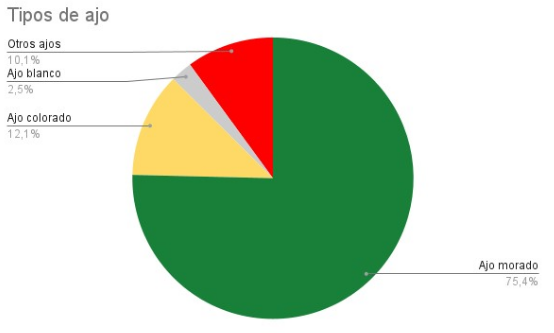

Las proporciones en cuanto a tipos comerciales resultaron: 75,4 % para ajos Morados, un 12,1 % para Colorados, un 2,5 % para Blancos y un 10,1 % para “otros ajos” (blancos tempranos, castaños y elefante).

El ajo Morado alcanzó las 10.374 ha, lo que representa un 11,5 % más que la temporada 2022 (con 9.301 ha), y los Blancos tempranos pasaron de 864 ha a 1.485 hectáreas (72 % más).

Situación del sector en la exportación de cajas

Se estima que cerca del 50% del sector primario se encuentra en situación de informalidad, esto tiene muchas aristas y arrastra a toda la cadena. Esta informalidad es cultural y pasa a ser un factor importante en la rentabilidad de ciertos actores en el sector.

Con respecto al costo de las cajas para exportación, que es el mayor mercado actual, fueron consultadas 5 empresas exportadoras de ajo, donde las estimaciones van en el rango de 10 a 15 dólares ofíciales en el armado total de la caja, incluyendo: caja, palets, flete interno, pelado, cortada, empaque, embalaje y presentación completa. Este costo está sin el flete externo, que es muy variable, según si las empresas tienen su logística o la alquilan.

Lo que representa, en cuanto a costo de ajo, es de 33 a 35 kilos de ajo en verde, con lo que se preparan 10 kilos de ajo en caja, este monto actualmente está promediando, 250 pesos argentinos por kilo en verde, lo que son 0.25 dólares oficiales por kilo en verde.

Este número es insuficiente para los productores, ya que son valores que están por debajo de los costos productivos, una hectárea de ajo, sale en promedio 8 mil dólares, si el productor llegase a los 40 mil kilos por ha, lo cual son la minoría el 10%, cobrarían 10 mil dólares por hectárea, en esta temporada 2024, debido a las situaciones climáticas hubo una merma productiva del 25% en promedio, más los aumentos de los costos energéticos y productivos, hicieron que esta temporada fuera muy mala para el sector primario y una producción más corta para los galpones de empaque, terminando antes de tiempo su trabajo.

Por lo tanto, lo que queríamos poner a discusión es que debido a la situación cambiaria actual de Argentina, para quienes están en el negocio del ajo encuentran en el dólar informal, un método para obtener mayor cantidad de pesos para conseguir mayores ganancias y cubrir mejor los costos de producción, elaboración y envío. Cabe mencionar que lamentablemente muchos costos en los insumos agrícolas, se cotizan con el precio del mercado informal de dólares y Argentina ha quedado muy cara en dolares.

En Argentina, Aproximadamente este cultivo es el 0.1 al 0.2% de los ingresos de dólares por exportación, no cuenta con el “Lobby” suficiente para negociar mejores tipos de cambios y reglas más específicas, que solucionen esta problemática en la exportación.

Otro inconveniente es la modalidad de pago internacional, donde se efectúa a plazo de entrega y de venta final del producto, el ajo no es un commodities, es perecedero por lo que se evalúa la calidad de llegada, de ello depende el precio acordado y luego se termina el pago con la venta final. Por eso es muy importante agilizar los trámites aduaneros, que hoy son engorrosos y lentos para el tipo de producto que se comercializa.

Por otra parte, para el caso de buscar nuevos mercados, nos encontramos con la necesidad de habilitar propuestas de empaque diferente, como por ejemplo las bolsas (hoy no permitido), donde hay mercados que aceptan esa modalidad y son en su mayoría asiáticos.

Industrialización, una tarea pendiente

La industria absorbe un 3% de la producción nacional, el 62% se destina a la producción de pasta de ajo, el 30% ajo deshidratado y el 5% jugos, esencias, conservas y aceites.

Casi toda la oferta de ajo en Mendoza, está pensada para ajo fresco o en cajas de exportación, no existe prácticamente la idea de hacer ajo para industria, generalmente quienes fabrican usan ajo de descarte. Este a su vez es un mercado oligopólico con pocas empresas locales.

A nivel global, ha habido un fuerte crecimiento del ajo industrial, aproximándose a un 8 % anual, como todo producto alimentario es muy fluctuante de año a año, siendo china quien marca la situación año a año, en precio y cantidad.

Ante esto Mendoza cuenta con condiciones agroecológicas y de ubicación geográfica, que son muy favorables, para desarrollar un fuerte mercado industrial del ajo, podría decirse que la provincia, al no tener un plan ante esto, se está perdiendo la posibilidad de desarrollar un mercado en plena expansión y crecimiento, con gran potencial de ingreso de divisas, vale mencionar que a nivel global, como se evalúan estos mercados, contamos con la posibilidad de tener energía de bajo costo para desarrollarlas y con actores productivos primarios con mucha experiencia y eficiencia en el manejo del cultivo.

Fuentes: Observatorio Rural y Agropecuario de Mendoza (ORAM), Instituto de Desarrollo Rural (IDR), Dirección General de Aduanas (DGA), Sindicato de Trabajadores de Manipuleo, Empaque y Expedición de Frutas Frescas y Hortalizas de Cuyo, encuestas a 5 galpones de empaque y exportación. Secretaria de agricultura, ganadería y pesca.